|

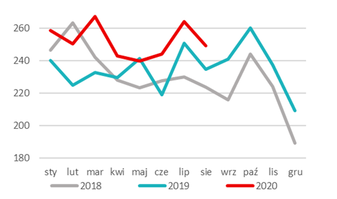

Czy producenci opakowań wciąż są odporni na kryzysy? Branża opakowań jest często określana jako odporna na kryzysy – nie bez powodu. Wahania sprzedaży polskich producentów opakowań były historycznie mniejsze od średniej dla całej gospodarki, czy dla przemysłu przetwórczego ogółem. Pandemia koronawirusa i kryzys nią spowodowany ma jednak inny charakter od kryzysu finansowego z 2008 r. i późniejszej fali spowolnienia gospodarczego. Po pierwsze, zanim jeszcze pandemia dotarła do Polski istniały uzasadnione obawy o zachowanie ciągłości łańcuchów dostaw. Chiny odpowiadają za znaczną cześć globalnej podaży tworzyw sztucznych w formach podstawowych oraz wielu półproduktów i surowców, dlatego paraliż chińskiego przemysłu mógł prznieść kryzys podażowy, tj. polskie przedsiębiorstwa byłyby pozbawione surowca do produkcji opakowań nawet jeżeli byłby na nie popyt. W skali całego sektora opakowań udało się zachować ciągłość operacji, jednak niedługo potem przyszedł kryzys popytowy, związany z wprowadzaniem środków ograniczających rozprzestrzenienie koronawirusa. Dlatego jeszcze na początku marca, przed wprowadzeniem ograniczeń, mogliśmy obserwować budowanie zapasów produktów spożywczych przez konsumentów, co jest widoczne na wykresie po prawej w postaci wąskiego wyskoku indeksu sprzedaży towarów pakowanych w marcu. Podobny schemat był widoczny na całym rynku unijnym, z tym że ze względu na fakt, iż kraje takie jak Hiszpania, Włochy, czy Francja zostały wcześniej dotknięte skutkami pandemii, na poziomie UE etap budowania zapasów rozpoczął się jeszcze w lutym. Dalszy przebieg indeksów obrazujących sprzedaż towarów pakowanych zachowuje podobny przebieg – głęboki spadek w kwietniu i dynamiczne odbicie w kolejnych miesiącach, po których następuje stabilizacja i powrót do trendu wzrostowego obserwowanego przed pandemią. Bazując na takim zachowaniu indeksów spodziewamy się że konsumpcja opakowań mogłaby zamknąć się na koniec roku wzrostem na poziome ok. 2-3% w skali UE i ok. 3-4% w Polsce.

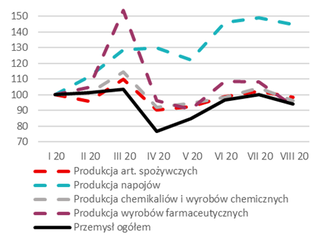

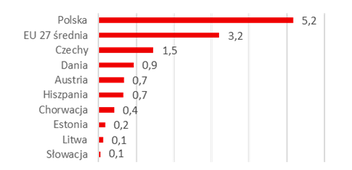

Sprzedaż odbiła po kwietniu, ale nierównomiernie Pomimo relatywnie dobrej kondycji branży opakowań, nie wszystkie branże będące odbiorcami opakowań odbiły w równym stopniu. Branża spożywcza, ze względu na największy udział w konsumpcji opakowań, miała decydujący wpływ na relatywnie łagodne spowolnienie w popycie na opakowania. Zaczynając od marca, kiedy widoczne było budowanie zapasów przez konsumentów przed lock-downem, w każdym kolejnym miesiącu indeks produkcji przemysłu spożywczego znajdował się powyżej indeksu reprezentującego sprzedaż polskiego przemysłu ogółem, co oznacza że branża ta radziła sobie lepiej od średniej dla sektora przetwórczego. W kolejnych po marcu miesiącach produkty spożywcze były motorem napędowym stopniowego odbicia w sprzedaży detalicznej, Dlatego też producenci opakowań koncentrujący się na branży spożywczej mogli w najmniejszym stopniu odczuć wpływ koronawirusa. Nieco gorzej wyglądała sytuacja producentów butelek PET i innych opakowań do napojów – mimo iż indeks produkcji napojów zanotował największy wzrost w porównaniu do stycznia br., to jest to efekt sezonowości, tj. wzrostu sprzedaży w ciepłych miesiącach. W br. indeks ten zanotował mniejszy wzrost w najgorętszych miesiącach w porównaniu do roku ubiegłego (poziom zbliżony do tego z 2018 r.), co również ograniczało wzrost produkcji dostawców butelek i kartonów do napojów. Co więcej, w związku z lock-downem zmieniły się wybory konsumentów – większą popularnością cieszyły się duże, zbiorcze opakowania, kosztem mniejszych, poręcznych opakowań np. zabieranych do pracy lub szkoły. W przypadku opakowań do kosmetyków, środków czystości i dezynfekcji widoczny był również wzrost sprzedaży w marcu (budowanie zapasów, masowe zakupy środków dezynfekujących), jednak w kolejnych miesiącach indeks ten nie rósł już tak szybko i zachowywał się bardzo podobnie do produktów spożywczych (tj. codziennych produktów pierwszej potrzeby). W przypadku opakowań do przemysłu farmaceutycznego obserwowaliśmy relatywnie największy wzrost sprzedaży w marcu, natomiast w kolejnych miesiącach indeks produkcji przemysłu farmaceutycznego wrócił do poziomów przed-pandemicznych, tj. nie utrzymał się na podwyższonym poziomie. Wiążemy to z faktem iż zachowanie izolacji społecznej sprzyjało ograniczeniu sezonowych zachorowań, m. in. na grypę, trudniejszy był również dostęp do lekarzy przy chorobach innych niż koronawirus, co ograniczyło sprzedaż sezonowych leków i suplementów diety. Jednak mimo ograniczonego dostępu do usług medycznych i mniejszej skali zarażeń produkcja przemysłu farmaceutycznego po 8 miesiącach br. jest wyższa o 6% R/R w cenach stałych.  Indeks produkcji głównych odbiorców opakowań (01.20=100) Źródło: GUS Eksport napędza produkcję opakowań Jak powyższe zmiany wpłynęły na produkcję sektora opakowań? W przypadku opakowań z papieru i tektury dostępne statystyki wskazują na wyraźne „siodło” oznaczające spadek produkcji M/M w kwietniu i maju oraz odbicie w czerwcu i lipcu. Niemniej jednak, w każdym miesiącu z wyjątkiem maja wolumen produkcji opakowań z papieru i tektury był wyraźnie wyższy od ubiegłorocznych poziomów, co oznacza że producenci tego rodzaju opakowań nie odczuli negatywnego wpływu koronawirusa na swoją produkcję. Od stycznia do sierpnia br. wolumen produkcji opakowań z papieru i tektury wzrósł aż o 7,7%, co jest spektakularnym wynikiem biorąc pod uwagę że znaczna większość segmentów polskiego przemysłu jest wciąż poniżej poziomów z ubiegłego roku, a cała gospodarka może się w br. skurczyć o 3% R/R wg prognoz ekonomistów Banku Santander. Co ciekawe, kształt wspomnianego „siodła” jest niemal odwrotny od dynamiki zamówień w e-commerce, gdzie szczyt przypadł na kwiecień. To oznacza, że udział tego sektora w strukturze konsumpcji opakowań nie była na tyle duża, żeby zrównoważyć kwietniowe spadki związane z budowaniem przez konsumentów zapasów w marcu. Niemniej jednak warto raz jeszcze podkreślić, że wolumen produkcji opakowań z papieru i tektury w kwietniu był wciąż wyższy R/R o ponad 10 tys. t). W kolejnych miesiącach spodziewamy się dalszego wzrostu wolumenu produkcji zgodnie z trendem sezonowym i rosnącą skalą obrotów w e-commerce. Jednym z czynników który pozwolił zanotować tak istotny wzrost wolumenu produkcji opakowań z papieru i tektury był ich bezpośredni eksport. Dane dotyczące handlu zagranicznego za pierwsze 6 m-cy br. wskazują, że Polska zanotowała największy w całej UE wzrost wolumenu dostaw opakowań z papieru i tektury. Zmiana o 5,2 tys. t przekłada się na dynamikę wzrostu na poziomie 17% R/R. Jest to wynik bezkonkurencyjny, zarówno w skali całej UE (uwzględniając wzrosty i spadki z wszystkich państw członkowskich), jak i biorąc pod uwagę wzrosty dostaw z innych państw UE, których skala była kilkrotnie mniejsza.

W przypadku pudełek, worków i toreb z tworzyw sztucznych wolumen produkcji w większym stopniu odczuł skutki koronawirusa, po 8 miesiącach br. dostawy tego rodzaju opakowań były niższe R/R o ok. 1,5%. Należy jeszcze raz odnieść skalę tego spadku do wyniku całej gospodarki (spodziewane -3% w całym 2020), jak i niektórych segmentów przemysłu, które wciąż są na kilku-kilkunastoprocentowym minusie. Na tym tle spadek o 1,5% można odczytać jako potwierdzenie relatywnej odporności branży opakowań na kryzysy gospodarcze. Analizując wolumen produkcji poszczególnych miesiącach widać podobny trend sezonowej budowy zapasów w marcu i spadek sprzedaży w kwietniu. Utracony w tym czasie popyt producenci w dużej części odrobili już w czerwcu i lipcu, zaś od sierpnia produkcja wróciła do przed-pandemicznych poziomów. Warto również zaznaczyć, że prezentowane dane nie obejmują tacek i folii dla branży spożywczej. Jest to o tyle istotne, że w skutek pandemii wzrosło zainteresowanie konsumentów żywnością pakowaną. Jest ona postrzegana jako bardziej bezpieczna od tej sprzedawanej luzem, ze względu na wysoką barierowość opakowania, najczęściej składającego się właśnie z tacek i folii z tworzyw sztucznych. Biorąc to pod uwagę produkcja przemysłu opakowań z tworzyw sztucznych prawdopodobnie zanotowała lepszy wynik od prezentowanego -1,5% R/R, na dokładną analizę pozwolą dopiero pełne dane za bieżący rok. Analiza dynamiki eksportu wskazuje że również w przypadku opakowań z tworzyw polscy producenci byli w czołówce wzrostu dostaw zagranicznych, jednak wzrost w tej kategorii opakowań nie był tak spektakularny jak w przypadku opakowań z papieru i tektury. Przy wzroście wolumenu eksportu o 0,6% R/R Polska znalazła się na czwartym miejscu w UE pod względem przyrostu sprzedaży. Warto w tym miejscu podkreślić, że dodatni bilans zmiany eksportu opakowań z tworzyw sztucznych zanotowali producenci z zaledwie 8 państw. Poza tym warto również pamiętać o eksporcie pośrednim – nie tylko w Polsce wzrosło zainteresowanie konsumentów żywnością pakowaną, Widać to w danych dotyczących eksportu żywności, gdzie poza zbożami widzimy istotny wzrost eksportu po 6 m-cach br. również w przypadku przetworów zbożowych, przetworów mięsnych, pasz i karmy dla zwierząt, czy napojów. Polska była jedynym krajem spośród 10 największych eksporterów żywności w UE, który wypracował w 2Q 20 wzrost eksportu., a eksport żywności, m. in. zbóż, przetworów zbożowych, przetworów mięsnych jest jednym z głównych motorów wzrostu łącznego eksportu towarów z Polski. Obrazuje to, że podobnie jak w przypadku wolumenu produkcji opakowań z tworzyw sztucznych, również tutaj dostępne dane nie pokazują w pełni jak mógł zmienić się popyt na opakowania w tym segmencie branży.

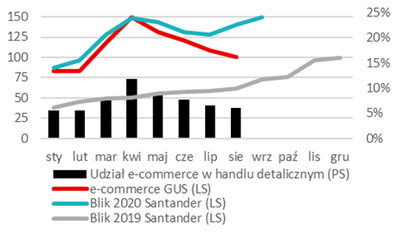

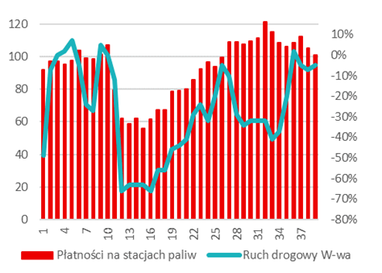

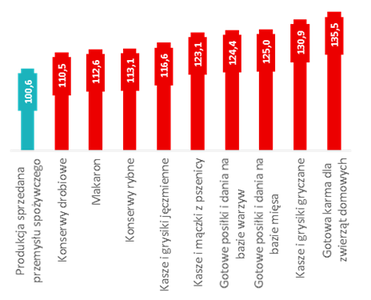

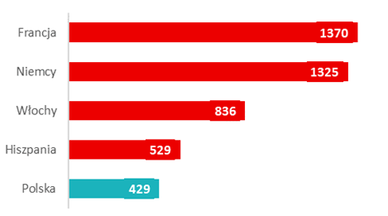

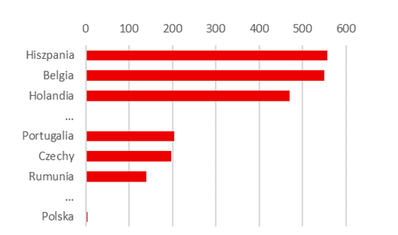

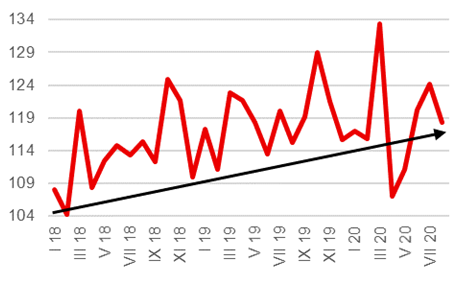

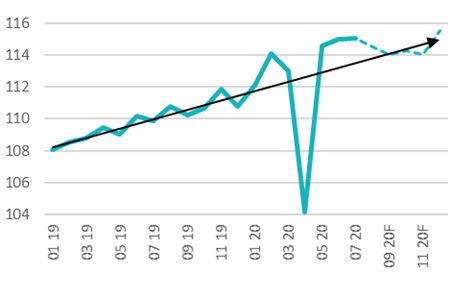

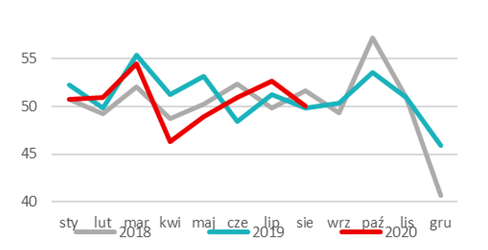

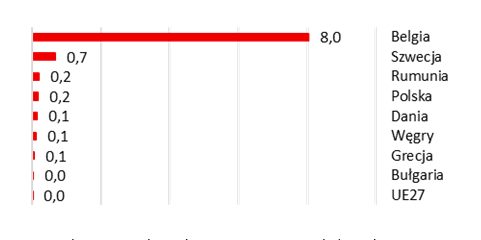

Konsumenci przesunęli zakupy do Internetu Wybuch pandemii spowodował gwałtowny zwrot w kierunku zakupów internetowych. Było to szczególnie widoczne w kwietniu – rosnące obroty w Internecie oraz spadek sprzedaży w kanale tradycyjnym spowodowały, że udział e-handlu w obrotach handlu detalicznego wzrósł z ok. 5,5% na początku roku do blisko 12% w kwietniu. Branże w których miało to największy wpływ to przede wszystkim odzież i obuwie, gdzie udział Internetu w obrotach sięgnął w kwietniu 60%. Jednocześnie jest to branża gdzie towary najczęściej pakuje się w kartony, co sprzyjało wzrostowi konsumpcji opakowań. Z kolei w przypadku handlu spożywczego, największego odbiorcy opakowań, udział e-commerce nawet w kwietniowym szczycie ledwie przekroczył 1% obrotów, przez co wpływ e-commerce na branżę opakowań, mimo iż bardzo pozytywny, to jednak był ograniczony w skali. W kolejnych miesiącach obserwujemy stopniowy spadek wartości obrotów w handlu internetowym, jednak wiążemy to przede wszystkim z okresem wakacyjnym, zamiast z powrotem konsumentów do sklepów stacjonarnych. Taką tezę wspiera po pierwsze fakt, że pomimo iż obroty w e-commerce są niższe niż w kwietniu, to według naszych szacunków są wciąż wyższe niż szczytowym okresie w ub. r. Po drugie, dane płatnicze Santander Bank Polska wskazują na to, że po powrocie z wakacji konsumenci kupują w Internecie tyle samo, co w kwietniu. Najprawdopodobniej w ostatnim kwartale zobaczymy nowy rekord obrotów w Intnerecie w miarę jak na znaczeniu zaczną zyskiwać zakupy przed okresem świątecznym. Spodziewamy się że na koniec roku wzrost obrotów w e-commerce przekroczy 100% R/R, co powinno w dalszym stopniu napędzać konsumpcję opakowań z papieru i tektury oraz niektórych opakowań foliowych.  Obroty sprzedaży internetowej (indeks, 12.2019 = 100) Źródło: GUS, Santander Czy pandemia osłabiła trend convenience? Przed pandemią trend convenience był jednym z głównych trendów konsumpcji napędzających rosnące zużycie opakowań. Jako konsumenci coraz częściej dokonywaliśmy zakupów przy okazji, w drodze, zaś od produktów oczekiwaliśmy wygody i łatwości spożycia. Pandmia przerwała ten trend gdyż pozostając w domu ograniczaliśmy zakupy, w szczególności w przypadku przekąsek, dań gotowych poza domem, czy produktów w mniejszych opakowaniach które były poręczne w drodze do pracy lub szkoły. Zamiast tego kupowaliśmy rzadziej, mniej impulsywnie i w większych opakowaniach. Wyhamowanie tego trendu było odczuwalne w szczególności w przypadku producentów opakowań do przekąsek, wymagało również od producentów innych opakowań dostosowania do potrzeb rynku. Do zmierzenia natężenia trendu convenience posługujemy się danymi o miejskim ruchu drogowym i płatnościami na stacjach paliw. W obu tych wypadkach widoczny jest głęboki spadek w kwietniu i stopniowa odbudowa natężenia ruchu do czerwca, co oznacza że przed wakacjami podróżowaliśmy do/z pracy już na podobną skalę jak przed pandemią, co powinno oznaczać powrót starych wzorców konsumpcji. W kolejnych miesiącach ruch drogowy ponownie spadł w wyniku wakacyjnych wyjazdów, co potwierdza wzrost płatności za paliwo wyraźnie powyżej poziomu z początku roku. Oznacza to że duża część konsumentów zdecydowała się wyjechać na wakacje, w większości spędzone w kraju, co wspierało konsumpcję produktów sezonowych, w tym m. in. produktów jednorazowych. Dane za wrzesień wskazują że mobilność konsumentów wróciła już do przed-pandemicznych poziomów, w związku z czym powinien wrócić również popyt na produkty w poręcznych opakowaniach przeznaczonych do konsumpcji poza domem.  Ruch drogowy w Warszawie (zmiana R/R), płatności na stacjach paliw (indeks, 1-10 tyg. br. = 100) Źródło: TomTom, Santander Konsumenci zaczęli przywiązywać większą wagę do barierowości opakowań Przed pandemią obserwowaliśmy stopniowe hamowanie dynamiki eksportu opakowań z tworzyw sztucznych, przy czym sprzedaż na rynki zagraniczne rosła w poprzednich latach szybciej od sprzedaży krajowej tego rodzaju opakowań. Poza czynnikami rynkowymi, takimi jak spadek cen surowców, wiązaliśmy to z ogłoszeniem szeregu regulacji, takich jak m. in. tzw. dyrektywa plastikowa (Single Use Plastics), wykluczającej z obrotu na terenie UE niektóre rodzaje opakowań i towarzyszącej w mediach debacie na temat recyklingu opakowań i problemami z przetwarzaniem odpadów komunalnych. Świadomość ekologiczna polskich konsumentów jeszcze przed nadejściem pandemii była umiarkowana – do ekologii przywiązywaliśmy wyraźnie mniejsza wagę niż konsumenci na rynkach tzw. „starej” Unii. Wobec nadejścia pandemii konsumenci stojąc przed półką w sklepie w większym stopniu kierowali się kwestiami bezpieczeństwa i zapewne ceny (co jest typowe w okresie zwiększonej niepewności gospodarczej) niż ekologii. W związku z tym wzrosła sprzedaż żywności pakowanej kosztem tej sprzedawanej na wagę, co potwierdzają dane dotyczące produkcji sprzedanej przemysłu spożywczego i dynamiki eksportu. W obu tych wypadkach wyraźnie wzrosła sprzedaż produktów sypkich, konserw i produktów przetworzonych, w tym dań gotowych, które często są pakowane właśnie w opakowania z tworzyw sztucznych. Produkcja wszystkich tych wyrobów wzrosła w br. wyraźnie mocniej od produkcji całego przemysłu spożywczego, który poradził sobie z pandemią relatywnie lepiej od średniej dla całego sektora przetwórczego.  Indeks produkcji przemysłu spożywczego (1-8 ’19 = 100) Źródło: GUS, Santander Nowy podatek od tworzyw sztucznych – wzrośnie rola recyklingu Wspieranie gospodarek państw UE w walce z ekonomicznymi skutkami pandemii wymaga zbudowania nowych, bezpośrednich źródeł finansowania działalności Unii Europejskiej, obok funkcjonujących obecnie składek finansowanych z budżetów państw członkowskich. Źródłem nowych wpływów ma być wprowadzony już od 1 stycznia przyszłego roku podatek od tworzyw sztucznych niepoddanych recyklingowi, liczonych jako masa wprowadzonego do obrotu tworzywa sztucznego pomniejszona o zużycie recyklatu. Oznacza to silny bodziec dla producentów wyrobów z tworzyw do stosowania recyklatu, który jest obecnie trudno dostępny (w wysokiej jakości) a przez to droższy od surowca pierwotnego w przypadku wielu tworzyw. Stawka nowego podatku ma wynosić 0,80 EUR za kilogram pierwotnego tworzywa sztucznego wprowadzonego do obrotu, co odpowiadałoby w przybliżeniu ok. 11% wartości produkcji sprzedanej polskiego przemysłu produkcji opakowań z tworzyw sztucznych. Nie określono jeszcze jak nowy podatek będzie wprowadzony w Polsce, jednak ponieważ będzie on dotyczył wszystkich producentów opakowań z tworzyw sztucznych zapewne zostanie on przeniesiony na ceny produktów konsumenckich. Wg szacunków Polskiego Stowarzyszenia Przetwórców Tworzyw Sztucznych wzrost cen opakowań może sięgnąć od 30 do 100%.  Prognozowane wpływy z nowego podatku od tworzyw sztucznych, TOP 5 państw członkowskich UE Źródło: Komisja Europejska Kwestia reformy ROP i wprowadzenia SUP wciąż nierozwiązana Wprowadzenie dyrektywy SUP (wyklucza z wprowadzania na rynek określone rodzaje produktów jednorazowych z tworzyw sztucznych) oraz reforma polskiego systemu Rozszerzonej Odpowiedzialności Producenta (ROP) to dwie nierozwiązane kwestie regulacyjne, na które czeka branża producentów opakowań. W przypadku dyrektywy SUP szacujemy że jej skutki mogą dotknąć ok 30% producentów opakowań z tworzyw, przy czym w większości byłyby to firmy posiadające w ofercie inne produkty. Dla ok. 13% firm regulacja ta będzie istotnym wyzwaniem, wymagającym przestawienia parku produkcyjnego na inne produkty. Firmy te odpowiadają za ok. 10% wolumenu produkcji opakowań z tworzyw sztucznych, tj. są to głównie małe i średnie przedsiębiorstwa. Opóźnienie implementacji dyrektywy SUP w polskim prawodawstwie daje tym firmom więcej czasu na dostoswanie do nowych realiów rynkowych. Kolejna reforma dotyczy systemu ROP. Obecnie stawki w polskim systemie należą do najniższych w UE, co znacząco obniża motywację firm do projektowania opakowań w sposób który ułatwia ich późniejszy recykling. Niemniej jednak część firm już teraz wychodzi naprzeciw przyszłym wymogom i inwestuje w nowe technologie produkcji, takie jak np. folie monomateriałowe dla przemysłu spożywczego, które zmniejszą w przyszłości wysokość obciążenia opłatą z tytułu ROP. Dane finansowe zarówno dla producentów opakowań z tektury jak i tworzyw sztucznych wskazują na wyraźną poprawę rentowności w 1Q 20, widoczną na poziomie wskaźnika marży EBITDA jak i rentowności kapitału własnego. Wiążemy to przede wszystkim z korzystnym splotem dużego wzrostu popytu w marcu z tendencją spadkową cen surowców, zarówno celulozy jak i najpopularniejszych towrzyw wykorzystywanych w przemyśle opakowań. Ceny producentów były w tym okresie co prawda w trendzie spadkowym, jednak tylko częściowo odzwierciedlało to spadek kosztów. Wzrost zysków przełożył się na poprawę płynności oraz wskaźników długu, w szczególności w przypadku opakowań z papieru i tektury. Wyraźne wyhamowanie dynamiki przychodów jest również spójne co do trendu z danymi rocznymi dotyczącymi wartości produkcji sprzedanej przemysłu opakowań, gdzie w 2019 r. dynamika wzrostu wyniosła 6,8% R/R wobec długoterminowej średniej na poziomie ok. 8,4%.  Stawki opłat za opakowania z tworzyw sztucznych w ramach systemów Rozszerzonej Odpowiedzialności Producenta (EUR/t) Źródło: PZPTS  Maciej Nałęcz - Analityk trendów w sektorach przemysłowych, budownictwa oraz nowoczesnych usług. W trakcie ponad 6 lat pracy w czołowych instytucjach finansowych uczestniczył w budowaniu strategii i polityk dotyczących finansowania kluczowych sektorów polskiej gospodarki, od rynków surowcowych po odnawialne źródła energii. Autor licznych raportów analitycznych i komentarzy rynkowych cytowanych w najważniejszych mediach branżowych i ogólnopolskich.

Email: Maciej.Nalecz@Santander.pl

1 Komentarz

Michał Pestka

12/11/2020 16:59:01

Bardzo ciekawy artykuł z wieloma interesującymi wskaźnikami. Odpowiedz |

Szukaj w Aktualnościach

Archiwum

Kwiecień 2024

|

Kanał RSS

Kanał RSS