|

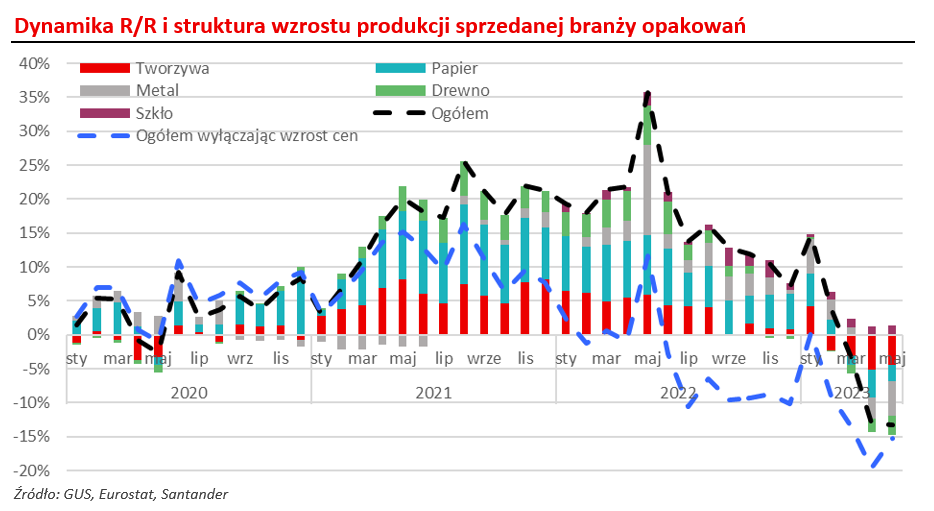

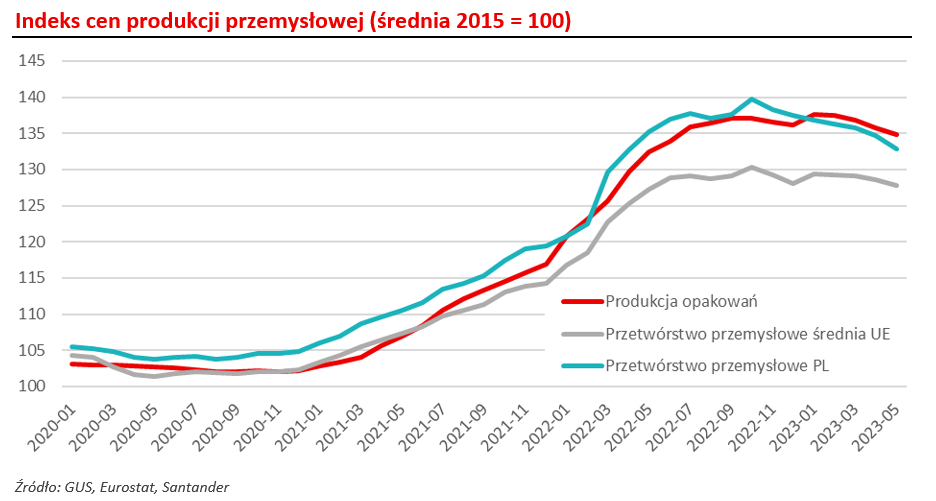

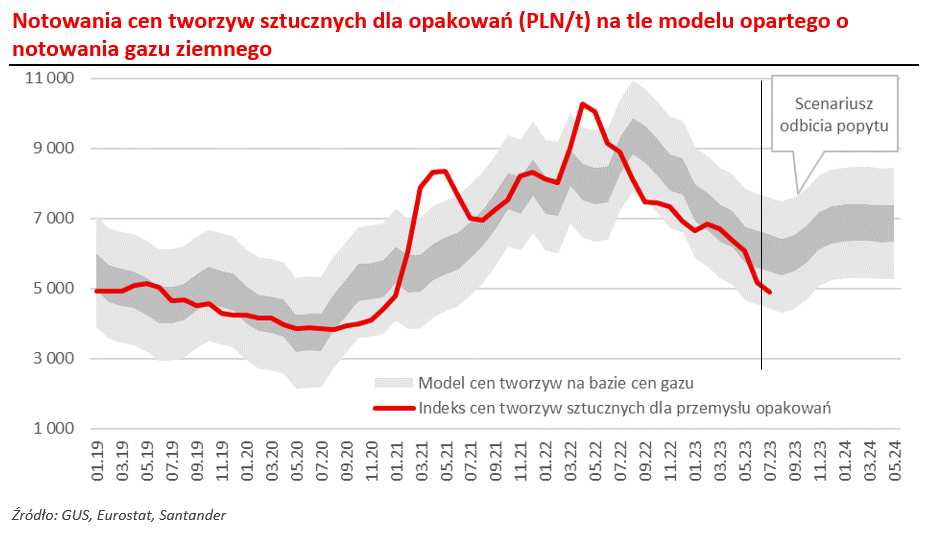

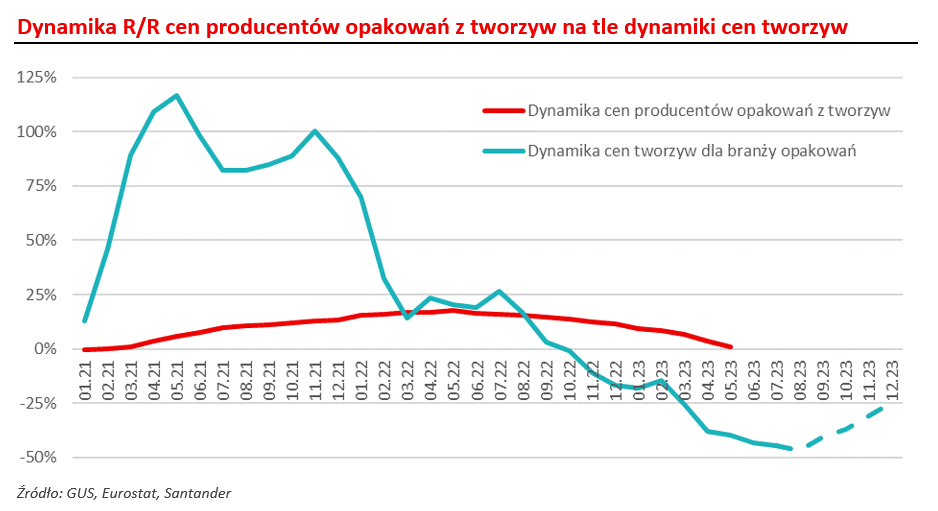

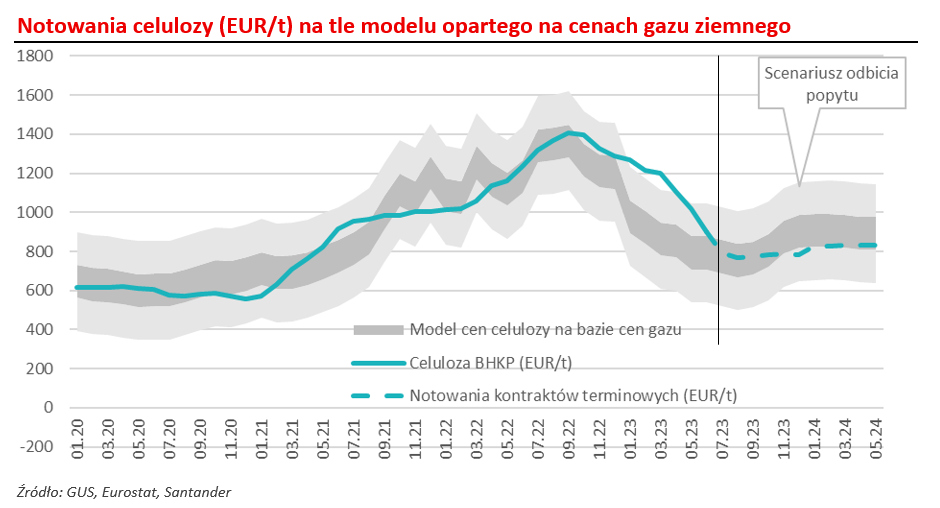

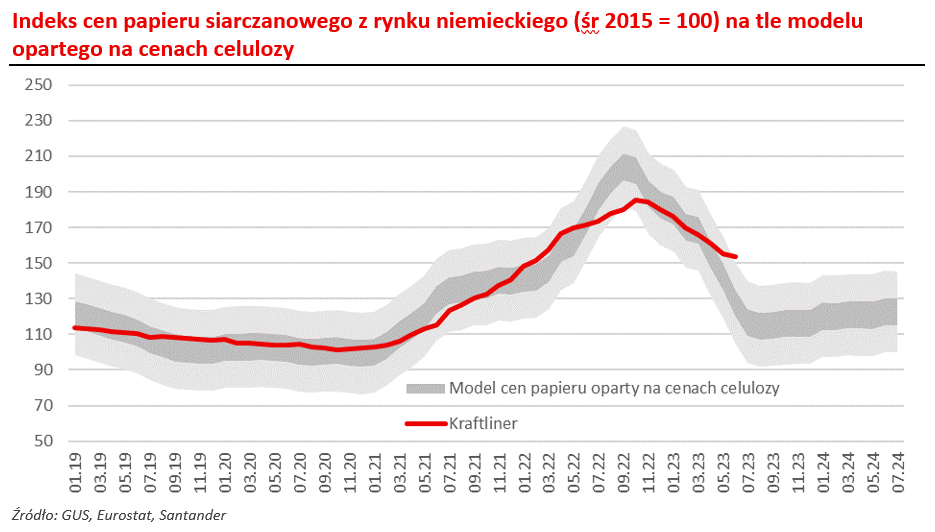

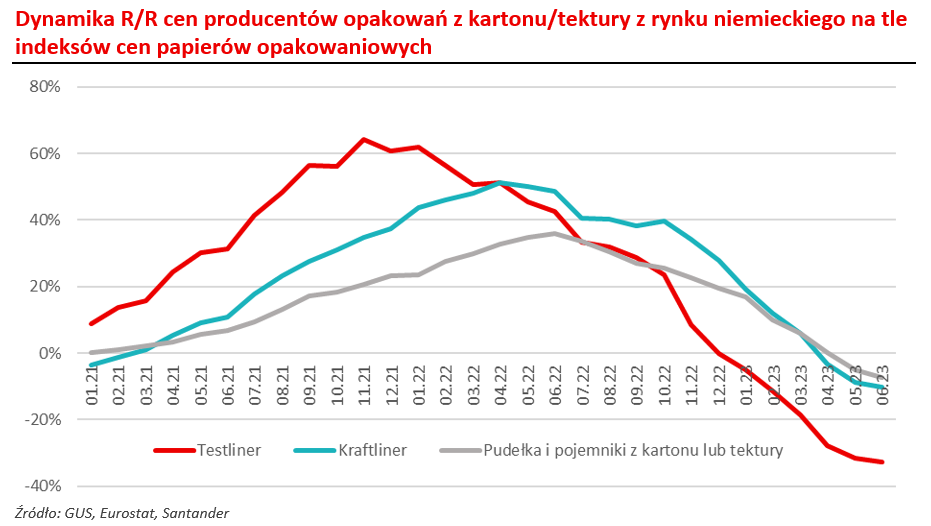

Poniżej prezentujemy artykuł Macieja Nałęcza, analityka sektora opakowań banku Santander, współpracującego z Polską Izbą Opakowań. Autor będzie również prelegentem V Kongresu Przemysłu Opakowań, podczas którego odpowie o miejscu polskiej branży opakowań na mapie Europy. Tak jak inflacja była tematem przewodnim analiz roku ubiegłego, tak w tym roku jesteśmy świadkami procesu coraz wolniejszego wzrostu cen, czyli dezinflacji. W najbliższych miesiącach spodziewamy się również zobaczyć nominalnie spadające ceny producentów opakowań. Wartość produkcji sprzedanej producentów opakowań wyniosła w ubiegłym roku ponad 71 mld PLN, znacznie powyżej naszych szacunków na poziomie ok. 65 mld PLN. Oznacza to, że dynamika wzrostu produkcji sprzedanej wyniosła blisko 30% R/R, co jest najwyższym odczytem w historii badań GUS dla branży opakowań. Według naszych szacunków rekordowa dynamika wzrostu wynikała w niemal 90% ze wzrostu cen producentów – średnio wzrosły one w ub. r. o ok. 26% R/R, wymuszone przez galopujący wzrost cen surowców i energii elektrycznej. Był to również okres spadku rentowności w branży, szczególnie gdy w drugiej połowie roku sprzedaż w ujęciu ilościowym wg naszych szacunków notowała wyraźne, blisko 10% spadki.  Już na przestrzeni 2021 r. zaczęliśmy obserwować stopniowe hamowanie wolumenu sprzedaży opakowań (spadająca niebieska przerywana linia na wykresie) wobec coraz wyższych poziomów dynamiki wzrostu ogółem dla branży z uwzględnieniem wzrostu cen. Segmentami rynku gdzie obserwowaliśmy najsilniejszy wzrost cen były opakowania z drewna (przede wszystkim palety) gdzie dynamika cen sięgnęła w szczytowym momencie 44% R/R (kwiecień 2022 r.) oraz w przypadku opakowań z papieru i tektury – 38,6% w czerwcu ub. r. W pozostałych segmentach szczyt cenowy również przypadł na okres 1H 22, do którego właśnie teraz porównujemy bieżące wyniki branży. Pewnym wyjątkiem jest segment opakowań szklanych gdzie impuls wzrostowy cen ujawnił się dopiero w 2022 r., zaś swój szczyt osiągnął na początku br. Z tego powodu jest to obecnie jedyny segment rynku który notuje jeszcze wzrost w ujęciu wartościowym. Wszystkie pozostałe typy opakowań notują obecnie wzrost poniżej poziomów z analogicznego okresu poprzedniego roku, przy czym najostrzejsze hamowanie obserwujemy w segmentach opakowań metalowych i drewnianych, gdzie w maju spadki mogły wg naszych szacunków sięgnąć kilkudziesięciu % R/R. Jest to w dużej mierze efekt wyjątkowo wysokiej bazy z maja 2022, do której porównujemy tegoroczne wyniki. Dwa największe segmenty branży decydujące w największym stopniu o dynamice całego rynku notują spadki rzędu kilku-kilkunastu % R/R. W efekcie dynamikę wzrostu produkcji sprzedanej całej branży opakowań po 5 m-cach br. szacujemy na ok. -1,1%.  Niezależnie od segmentu branży opakowań, jesteśmy ewidentnie po szczycie wzrostu cen który przypadł średnio na okres maja-lipca 2022 r. Analizując ceny w ujęciu nominalnym, widzimy że wzrosty w zasadzie zatrzymały się pod koniec 3Q 22 – od tego czasu ceny nawet nieznacznie spadły, chociaż wciąż pozostają wysokie w porównaniu do cen sprzed roku. O ile w 3Q 23 nie pojawi się istotny wzrost popytu, to będziemy mówić o pogłębiającej się deflacji, czyli spadku cen w ujęciu R/R. Przemawia za tym również fakt, iż w ujęciu rok do roku porównujemy się już do okresu w którym ceny przestały rosnąć, co będzie sprzyjać deflacyjnym odczytom w 3Q 23. Czy widać żeby taki sygnały były widoczne w notowaniach surowców wykorzystywanych w produkcji opakowań? Wciąż pozostajemy przy zdaniu że ceny gazu mogą ponownie zaskoczyć rynek, co będzie miało swoje konsekwencje nie tylko na rynku energetycznym, ale również surowcowym. Kontrakty terminowe w europejskim hubie handlu gazem TTF wybijały kolejne tegoroczne minima w poprzednich miesiącach. Krzywa terminowe sugeruje że ceny gazu ziemnego mogą spadać również w sierpniu, a wszystko to na fali stosunkowo słabego popytu jaki obserwujemy na całym kontynencie. Również w Azji aktywność gospodarcza rozwija się poniżej oczekiwań po zniesieniu pandemicznych ograniczeń w Chinach, przez co globalny rynek gazu nie odczuwa napięć po stronie podaży, powodując spadki cen w notowaniach. Rynek wycenia obecnie, że w sezonie zimowym cena gazu wzrośnie do ok 50 EUR/MWh, jest to jednak wciąż scenariusz pod znakiem zapytania – średnie notowania od początku roku zamykały się poniżej poziomów z kontraktów terminowych. Wszystkiemu jest „winna” wciąż dość dobra podaż LNG na świecie, z drugiej strony jest to efekt dość słabego popytu wynikającego z ciepłej zimy oraz rozczarowujących wyników przemysłu tak w największych gospodarkach świata jak i w Polsce. Istotny wzrost cen gazu w sezonie grzewczym może się zrealizować tylko przy wyraźnym wzroście popytu – czy to w wyniku ostrej zimy, czy też wyraźnego wzrostu popytu ze strony energetyki i przemysłu. Rynek wycenia w ten sposób wzrost popytu na gaz w 4Q 23 nie tylko ze względu na sezon grzewczy, ale również spodziewane przyspieszenie wzrostu gospodarczego. Najgorszym scenariuszem dla producentów opakowań byłoby połączenie ostrej zimy przy wciąż słabym popycie. W efekcie firmy byłyby zmuszone podnosić ceny na fali droższych surowców, pomimo niskiej dynamiki przychodów. Jak sytuacja na rynku gazu przekłada się na poziomy ceny tworzyw sztucznych dla przemysłu opakowań W przypadku cen tworzyw sztucznych w czerwcu obserwowaliśmy wręcz przyspieszenie spadków cen, co wynikało z wciąż słabego popytu jak i zaskakująco silnego umocnienia PLN wobec USD i EUR. Oznacza to że branża opakowań płaci za tworzywa mniej więcej tyle ile na początku 2019 r. Można powiedzieć że na rynku nie ma już śladu z silnego niedopasowania popytu i podaży jakie obserwowaliśmy w 2021 i na początku 2022 r. Od początku roku zwracamy uwagę że ryzyko zmiany cen tworzyw wydaje się przesunięte w kierunku wzrostów, chociaż wiele zależy tu od czynników globalnych. Na ten moment notowania cen tworzyw nie wskazują na nagłą zmianę trendu, nie wytracają dynamiki spadków.  Obecne ceny tworzyw sztucznych dla przemysłu opakowań mieszczą się w dolnym przedziale cen sugerowanych przez model oparty na cenach gazu ziemnego. W połączeniu z wyraźnym trendem spadkowym cen odczytujemy to jako potwierdzenie słabości popytu. Ceny mają również to do siebie, że charakteryzuje je pewna sztywność – ze względu na cykle rozliczeniowe, rotację zapasów, umowy okresowe, ceny półproduktów nie dostosowują się do popytu tak szybko jak sam rynek surowcowy. Ceny producentów opakowań z tworzyw sztucznych są już w zasadzie na poziomie z analogicznego okresu ubiegłego roku, tj. ich roczna dynamika wzrostu jest już bliska zeru. Biorąc pod uwagę głęboką skalę spadków cen tworzyw, nawet w scenariuszu odbicia gospodarczego w 4Q 23 ceny surowca mogą pozostać w trendzie spadkowym odnosząc się do poziomów z końca ub. r. W przypadku powrotu do scenariusza centralnego (ciemne szare pole na wykresie) można spodziewać się ok. 6% średniego wzrostu cen w ujęciu R/R. Ewentualna wyższa dynamika mogłaby wynikać z silnego impulsu ożywienia gospodarczego lub bardzo ostrej zimy.  Biorąc pod uwagę duże prawdopodobieństwo tego, że ceny tworzyw przez większość roku pozostaną tańsze w ujęciu R/R, w 3Q 23 zobaczymy już nie dezinflację, a deflację cen producentów opakowań z tworzyw sztucznych. Jeżeli surowce podążą ścieżką zgodną z kontraktami terminowymi gazu deflacja cen producentów powinna być przejściowa i już w przyszłym roku ceny powinny powrócić do trendu wzrostowego. Jakie są perspektywy cenowe dla producentów papieru i opakowań? W przypadku segmentu opakowań z papieru obserwujemy podobny scenariusz spadkowego trendu cen surowców i półproduktów (wyrażonych w EUR), jednak w tym wypadku hamowanie cen jest dużo łagodniejsze. Analizując ceny celulozy widzimy że po minięciu szczytu kosztów (sprowadzonych do cen gazu ziemnego) ceny celulozy ulegają dostosowaniu w dół jednak jest ono dużo łagodniejsze niż przedział sugerowany przez model cen oparty na notowaniach gazu. Trzeba jednak przyznać, że po zakończeniu 1Q 23 trend spadkowy wyraźnie przyspieszył i ceny w kontraktach zeszły już do środkowego przedziału naszego modelu. Kontrakty terminowe na rynku celulozy podobnie jak w przypadku tworzyw wskazują na jeszcze krótkie przedłużenie spadków, a następnie stopniowe odbicie w górę. Podobną ścieżkę wskazuje nasz model na podstawie kontraktów terminowych z rynku gazu, chociaż wskazuje on również że istnieje jeszcze przestrzeń do ewentualnej głębszej korekty cen celulozy w sytuacji słabszego popytu.  Przechodząc do cen papierów, wspieramy się danymi ze statystyki publicznej rynku niemieckiego. W analizie skupiamy się na papierach siarczanowych ze względu na najsilniejsze powiązanie ich cen z notowaniami celulozy. Ceny pozostają w tym wypadku wciąż ponad 30% powyżej poziomów z początku 2021 r., chociaż może to być również kwestia specyfiki statystyki publicznej, gdzie indeksy notują dużo wolniejsze spadki niż ceny konkretnych produktów. W lipcu indeks cen papierów siarczanowych spadł względem poprzedniego miesiąca wyraźnie wolniej od trendu widocznego od początku 4Q 22, ale jest jeszcze zbyt wcześnie żeby na tej podstawie wyciągać daleko idące wnioski. Wydaje się więc że scenariuszem bazowym pozostaje przedłużenie korekty na 3Q 23 i pewne odbicie popytu od 4Q 22 w ślad za wzrostem konsumpcji prywatnej, zgodnie ze scenariuszem makroekonomicznym Banku.  Kolejnym argumentem za przedłużeniem trendu spadkowego indeksu cen papierów siarczanowych jest wzrost dyskonta cen indeksu cen papieru Testliner względem siarczanowych papierów opakowaniowych, gdzie w odczycie za czerwiec br. była ono największe od początku 2020 r. Odczytujemy to jako potwierdzenie dobrej dostępności papierów opakowaniowych na rynku, co w otoczeniu spadających cen celulozy nie powinno dawać silnych argumentów za podwyżkami cen w krótkim terminie.  Niemieckie indeksy wskazują że deflacja dopadła już producentów opakowań z papieru i tektury w maju br. zaś w czerwcu branża była zmuszona kontynuować obniżki cen gotowych opakowań, co ma swoje uzasadnienie w ujemnej dynamice R/R papierów opakowaniowych. Dynamika spadków ulegała wypłaszczeniu w dwóch ostatnich odczytach, co wspiera scenariusz nadchodzącego dołka cen i następującego po nim powrotu do trendu wzrostowego. Producenci opakowań przechodzą obecnie przez jeden z najtrudniejszych okresów ostatnich lat. Do głównych wyzwań należą spadek ceny surowców jak i samych opakowań z bardzo wysokich poziomów, konieczność upłynnienia zapasów i słaby popyt wynikający z rozczarowujących odczytów handlu detalicznego zarówno w Polsce jak i na poziomie całej Unii Europejskiej. Firmy stają przed koniecznością wprowadzenia ostrej dyscypliny kosztowej w celu ograniczania spadków rentowności. Pewną poduszkę daje tutaj „lepkość” cen, która nieco wygładza trajektorię trendów dezinflacyjnych. Jednak dla wyraźnej poprawy koniunktury w branży opakowań potrzebne jest odbicie wydatków konsumenckich, które powinno nadejść w 4Q 23. Do tego czasu będziemy prawdopodobnie obserwować dalsze spadki cen zarówno po stronie surowców jak i samych opakowań. Niniejsza publikacja przygotowana przez Santander Bank Polska S.A. ma charakter wyłącznie informacyjny. Informacje przedstawione w niniejszej publikacji nie mają charakteru porad inwestycyjnych ani doradztwa. Podjęto wszelkie możliwe starania w celu zapewnienia, że informacje zawarte w tej publikacji nie są nieprawdziwe i nie wprowadzają w błąd, jednakże Bank nie gwarantuje dokładności i kompletności tych informacji oraz nie ponosi odpowiedzialności za wykorzystywanie tych informacji oraz straty, które mogły w konsekwencji tego wyniknąć. Prognozy ani dane odnoszące się do przeszłości nie stanowią gwarancji przyszłych cen produktów, surowców lub wyników finansowych. W przypadku tej publikacji zastrzeżone jest prawo autorskie oraz obowiązuje ochrona praw do baz danych.

W sprawie dodatkowych informacji, dostępnych na życzenie, prosimy kontaktować się z: Santander Bank Polska S.A., Departament Strategii Pionu Bankowości Biznesowej i Korporacyjnej, Al. Jana Pawła II 17, 00-854 Warszawa, Polska, telefon 22 534 1754 (koszt wg cennika operatora), e-mail: [email protected]

0 Komentarze

Odpowiedz |

Szukaj w Aktualnościach

Archiwum

Lipiec 2024

|

Kanał RSS

Kanał RSS