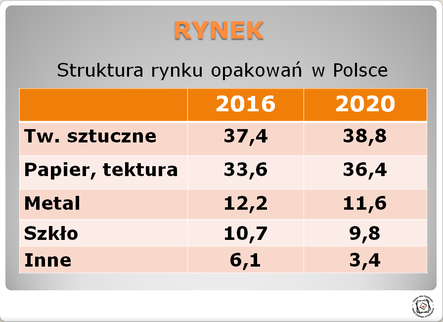

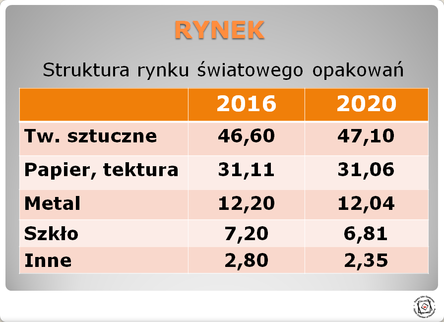

O aktualnym stanie rynku opakowań w Polsce, strukturze oraz rozwoju w najbliższych 3-4 latach, w redakcyjnej rozmowie z Wacławem Wasiakiem dyrektorem Polskiej Izby Opakowań Redakcja: Wg prognoz Pana dyrektora w latach 2017-2020 rynek opakowań w Polsce będzie się rozwijał w tempie 5,0-6,0 proc. w skali rocznej, osiągając w 2020 wartość 11,0-11,5 mld euro. Na jakich przesłankach opiera Pan tę prognozę? Wacław Wasiak: To częste pytanie z jakim się spotykam. Również po mojej prezentacji na targach ExpoOpakowania w Sosnowcu na temat „Rynek opakowań w Polsce – gdzie jesteśmy i dokąd zmierzamy” w kuluarach proszono mnie o stosowny komentarz. Otóż jest kilka przesłanek, ściślej czynników sprzyjających rozwojowi rynku opakowań w Polsce w najbliższych 3-4 latach. Najważniejszym czynnikiem (przesłanką) jest i będzie – mam taką nadzieję – stały wzrost popytu na opakowania. Zaś źródłem (motorem) tego wzrostu będzie rozwój gospodarczy kraju, skutkujący wzrostem zamożności społeczeństwa w tempie adekwatnym do rocznego przyrostu PKB w granicach co najmniej 4-5 proc. w skali roku. Dodatkowo należy uwzględnić uruchomienie programów w zakresie socjalnego wsparcia znaczącej liczby obywateli. Pierwszym i niezwykle skutecznym jest program „Rodzina 500+”. To dzięki temu programowi w roku 2016 odnotowano znaczący (ok. 8-9 proc.) wzrost konsumpcji. To efekt „rzucenia na rynek” ok. 23-24 mld złotych. Dzięki temu wzrósł znacząco popyt zarówno na produkty spożywcze, wcześniej często niedostępne ze względu na cenę, jak i na artykuły powszechnego użytku. Rynek zwiększył się o nowych „klientów” (uczestników). Wzrosła sprzedaż wyrobów w tym AGD, RTV i innych. Wzrosła także sprzedaż kosmetyków i artykułów higieny osobistej. A trzeba wiedzieć, że w 85-90 proc. opakowanie stanowi integralną część rynkowego wyrobu, a w ok. 10 proc. występuje na rynku jako przedmiot sprzedaży. Stąd zauważalny już w 2016 roku wzrost rynku opakowań w stosunku do roku 2015 o ok. 5 proc., osiągając wartość 9,1 mld zł. Ten czynnik (program 500+) równie silnie oddziaływał na wzrost rynku w ogóle, a tym samym na rynek opakowań również w 2017 roku. Ponadto mamy w miarę dobrą sytuację w dziedzinie eksportu, co jest wynikiem dobrej koniunktury na świecie, w tym w naszym regionie. Spektakularnym przykładem jest rosnąca ekspansja polskiego przemysłu kosmetycznego na rynki zagraniczne. Polskie firmy kosmetyczne eksportują swoje wyroby do ok. 160 krajów. Np. firma Ziaja Ltd. eksportuje ok. 15 proc. swojej produkcji. Logo firmy Inglot widnieje już w ponad 740 firmowych sklepach w 80 krajach. Firma Dr Irena Eris S.A. eksportuje swoje kosmetyki do ok. 50 krajów (ok. 20% to eksport). A trzeba przyznać, iż szczególnie w branży kosmetycznej opakowania mają duży udział w budowie marki. A ich jakość i atrakcyjność odpowiadają produktowi. To bardzo ważne. Wreszcie opakowania te nie należą do najtańszych, a udział opakowań premium jest najwyższy w porównaniu z innymi segmentami opakowań (ok. 30-45%). Dzięki programowi „Leki dla seniora” zwiększyła się dostępność do rynku farmaceutycznego. A to spory rynek o wartości ok. 23-24 mld zł. Dzięki dobrej koniunkturze gospodarczej w Europie, w USA, a także w Azji i krajach Bliskiego Wschodu (Chiny, Indie) utrzymuje się na dobrym poziomie eksport żywności i produkcji przemysłowej. Staliśmy się wiodącym w naszym regionie producentem sprzętu AGD zaspokajając potrzeby wielu europejskich krajów. A zarówno żywność, jak i lodówki i kuchnie potrzebują opakowań. Jesteśmy liderem w eksporcie mebli i okien. To też wyroby wymagające opakowania. Przytaczam tylko wybrane przykłady. Należy zatem przewidywać, iż w roku 2017 rynek opakowań w Polsce wzrośnie o min. 5,2 proc, w stosunku do roku 2016, osiągając wartość ok. 9,6 mld euro, wobec 9,1 mld w 2016 roku. Zapewne lata 2018-2020 nie będą gorszymi w gospodarce i na rynku. Trzeba bowiem przewidzieć, iż na rynek zacznie prorozwojowo oddziaływać kolejny program „Mieszkanie+”. A to oznacza wzrost popytu na artykuły i wyroby związane z wyposażeniem i wykończeniem mieszkania (meble, sprzęt gospodarstwa domowego, farby itp.). One również do klienta dotrą w opakowaniach. Nie bez znaczenia jest rozwój rynku materiałów budowlanych. W zanadrzu mamy jeszcze zapowiedzi programu „Emerytura+”. To są przesłanki pozwalające na w miarę optymistyczne prognozy rozwoju rynku opakowań w Polsce, do 2020 roku. Dalej bałbym się przewidywać bowiem wiele może się w międzyczasie zdarzyć. A tempo wzrostu rynku w granicach 5-6 proc., to dobry wynik wobec światowego wskaźnika 3,5%. Jedynie w krajach Azji, Bliskiego Wschodu, Afryki Północnej, a także niewielkich krajów Ameryki Południowej, tempo rozwoju rynku opakowań będzie oscylować w granicach 5-8 proc. w skali rocznej. Wskaźnik ten dla wysokorozwiniętych gospodarczo krajów o „nasyconych” rynkach opakowań oscylował będzie pomiędzy 0,5-1,5 proc. Przemysły opakowań tych krajów pracować będą nad zaspokojeniem rynków opakowań w wymienionych wyżej krajach. To także wyzwanie dla przemysłu opakowań w Polsce. Red.: W jakim stopniu, wymienione przez Pana czynniki (przesłanki) wpłyną na strukturę rynku opakowań. Ściślej „na co” powinni orientować się projektanci i producenci opakowań? Jakie materiały będą preferowane w produkcji opakowań w najbliższych latach? W.W.: W tym względzie nie należy spodziewać się radykalnych zmian. Utrzymany zostanie prymat opakowań z tworzyw sztucznych. Udział w rynku opakowań z tworzyw sztucznych wzrośnie z 37,4 proc. w 2016 roku do 38,8 proc. w 2020 roku (wzrost o 1,4%). W znacznie większym stopniu wzrośnie udział w rynku opakowań z papieru i tektury, z 33,6 proc. w 2016 roku do 36,4 proc. w 2020 roku (o 2,8%). Nieznacznie zmaleje udział opakowań z metalu (stal aluminium) z 12,2 proc. w 2016 r. do 11,6 proc. w roku 2020. Prawie o 1 % zmaleje w tym okresie udział opakowań szklanych. Prognozowane zmiany zaprezentowano w tabeli 1.  Red.: Czym możemy uzasadnić te zmiany? W.W.: Za utrzymaniem prymatu opakowań z tworzyw sztucznych przemawiają ich własności. Są to materiały o dużej wytrzymałości mechanicznej przy niskim ciężarze. O dużej stosunkowo barierowości (choć znacznie mniejszej od szkła czy metalu). Transparentne. Łatwo dające się przetwarzać i formować. Szczególnie szeroko stosowanym tworzywem jest PET, z powodzeniem zastępujący w wielu zastosowaniach metal i szkło. Dlatego też, prawie 30% dostępnych na polskim rynku tworzyw sztucznych wykorzystywanych jest w przemyśle opakowań. W wysokorozwiniętych krajach Europy Zachodniej (Niemcy) wykorzystanie tworzyw sztucznych w przemyśle opakowań wynosi 39%. Tak więc w najbliższych latach nie należy spodziewać się spadku popularności tworzyw sztucznych jako materiału do wytwarzania opakowań. Wielu ekspertów prognozuje wzrost – do 2020 roku – udziału opakowań z tworzyw sztucznych do 47 proc. Trzeba pamiętać, ze ilekroć mówimy o tworzywach sztucznych mamy na uwadze nie tylko tworzywa pochodzenia nieorganicznego (węglowodory), ale także pochodzenia naturalnego (biotworzywa). Bowiem ciągle będą to tworzywa sztuczne (polimery), aczkolwiek pochodzenia organicznego. Jednak to sprawa przyszłości. Znaczącego udziału biotworzyw do produkcji opakowań możemy oczekiwać za lat kilka (2020-2022). Musimy zatem „żyć” z tworzywami sztucznymi, starając się o bardziej racjonalne i efektywne zagospodarowanie wykorzystanych opakowań z tworzyw sztucznych. W miarę łatwo możemy uzasadnić w naszych warunkach, wbrew prognozom wielu ośrodków i ekspertów, wzrost udziału w rynku opakowań z papieru i tektury. To m.in. większe wykorzystanie tych opakowań w związku z rozwojem handlu internetowego. Ponadto papier i tektura traktowane są jako materiały przyjazne środowisku, choć trzeba wiedzieć, że proces produkcji papieru jest „uciążliwym” dla środowiska. Ważna cecha, jest produkowany z surowca odnawialnego (drewno), choć też nie mamy tego surowca w nadmiarze. W opakowaniach z metalu duży udział poza produkcją puszek do napojów i opakowań żywności, mają opakowania aerozoli. Stąd też obecność na rynku opakowań z metalu, choć malejąca, będzie jeszcze nam towarzyszyć w najbliższych latach. Udział opakowań ze szkła zgodnie z ogólnoświatową tendencją, również w Polsce będzie systematycznie maleć. Jednak nie sądzę aby udział w rynku zarówno opakowań z metalu jak i szkła spadł poniżej 6 proc. Choć osiągnięcia nauki w dziedzinie inżynierii materiałowej mogą sprawić nam ciekawe niespodzianki. I jeszcze jedna uwaga. O ile w przypadku pozyskiwania wtórnego surowca w wyniku recyklingu opakowań ze szkła i metalu możemy mówić o prawie nieograniczonej liczbie przetwarzania (recyklingowania), to w przypadku tworzyw sztucznych i papieru możliwości liczby „przetwarzania” opakowań z tych materiałów bez szkody dla jakości pozyskiwanego w ten sposób surowca wtórnego, są mocno ograniczone. Stąd też gotów jestem zaryzykować opinię, iż zużycie metalu i szkła do produkcji opakowań nie powinno maleć. Choć dzisiaj trudno wyrokować co do możliwego postępu i osiągnięć w dziedzinie inżynierii materiałowej. Ale mówimy o stosunkowo „krótkim” okresie czasu (4-5 lat), w którym nie należy spodziewać się rewolucyjnych zmian. Na zakończenie tego tematu chcę dodać, iż większość analityków wskazuje na zwiększenie udziału materiałów elastycznych do produkcji opakowań i ich zastosowań w opakowalnictwie. Mamy tutaj na uwadze papier w różny sposób uszlachetniany (barierowość, odporność na wilgoć itp.) oraz różnego rodzaju wielowarstwowe, wielomateriałowe materiały elastyczne. Red.: A jak prognozowana przez Pana struktura rynku opakowań z punktu widzenia rodzaju materiału opakowaniowego „ma się” do prognoz innych ośrodków analitycznych i ekspertów. W.W.: W ramach targów ALL 4 PACK, a wcześniej EMBALLAGE działają zespoły ekspertów (mędrców), którzy opracowują podobne prognozy. Otóż w porównywalnym z moją prognozą ujęciu wartościowym struktury światowego rynku opakowań w 2020 roku opakowania z tworzyw sztucznych stanowić będą 47,13 proc. w tym materiały elastyczne (flexible) 24,85 proc., materiały twarde (rigid plastic) 22,28 proc. Zadziwiająco mały – wg mojej opinii – prezentuje się udział opakowań z papieru i tektury na 31,06 proc., co stanowi spadek w stosunku do 2015 roku o 0,05 proc. Na pewno nie jest to zjawisko charakteryzujące rynek opakowań w Polsce. Prognozę, o której wspomniałem przedstawiam w tabeli 2.  Ocenę obu tych wizji pozostawiam czytelnikom. Red.: A jak Pan ocenia stan polskiego przemysłu opakowań, jego potencjał i zdolność do zaspokojenia potrzeb prognozowanego przez Pana rynku opakowań. W.W.: Przyznam, że chętniej używam określenia „krajowy przemysł opakowań” w miejsce „polski przemysł opakowań”, bowiem w erze globalizacji, licznych i różnorodnych co do charakteru powiązań biznesowych i inwestycyjnych jest to bardziej właściwe. Tak rozumiany przemysł opakowań w Polsce zatrudniający wraz z usługami pakowania, produkcją materiałów opakowaniowych, maszyn i urządzeń do pakowania i produkcji opakowań, sferą R&D oraz dystrybucją ok. to 250 tys. osób. To równo 1 proc. zatrudnienia w „światowym” przemyśle opakowań. Jest to przemysł nowoczesny, dobrze zarządzany i dysponujący dobrą kadrą na wszystkich szczeblach organizacji i zarządzania procesami wytwórczymi. Stąd w miarę dobra pozycja polskiej oferty opakowaniowej na rynkach międzynarodowych. Produkowane w Polsce opakowania są dobrej jakości, zaś racjonalna relacja pomiędzy jakością a ceną powoduje, iż z powodzeniem konkurują z ofertą opakowaniową producentów z innych krajów. Przemysł opakowań w Polsce jest w stanie zaspokoić potrzeby rynku opakowań, a dysponując nadwyżką zdolności produkcyjnych w granicach 15-20%, jest w stanie zasilać rynki zagraniczne (eksport) przy całej specyfice opakowania jako wyrobu bardzo silnie związanego z produktem i eksportowanego wraz z zapakowanym produktem. Wysoko oceniany przez rynki zagraniczne jest także dizajn polskich opakowań. To zasługa utalentowanych dizajnerów, projektantów kształtu i wizerunku opakowania. Światową renomą cieszy się firma DEKORGLASS z Działdowa za oryginalne projekty i technologie zdobienia opakowań szklanych alkoholi i kosmetyków. Trudno przecenić rolę projektowanych i wytwarzanych w Polsce opakowań, jako czynnika wzmacniającego zainteresowanie polskimi produktami na rynkach zagranicznych. Urzędnicy ministerstwa rozwoju w odpowiedzi na propozycje Polskiej Izby Opakowań o zaliczenie branży opakowań do branż korzystających ze wsparcia na promocję wyjaśniają, iż wg statystyk GUS, branża opakowań ma nikły wskaźnik eksportu w odróżnieniu od oferty meblowej, przemysłu okiennego, żywności i innych, nie uwzględniają natomiast udziału i roli opakowań w powodzeniu produktów tych branż na rynkach międzynarodowych. O skali wykorzystania potencjału przemysłu opakowaniowego w Polsce decyduje wiele czynników. W pierwszej kolejności to doskonalenie warunków funkcjonowania przedsiębiorstw jako podstawowego ogniwa gospodarki. Liczymy tutaj na praktyczne zastosowanie zasad funkcjonowania firm przewidzianych w ciągle jeszcze formułowanej „konstytucji biznesu”. Warto także pamiętać o dużym udziale importu surowców do produkcji opakowań i materiałów opakowaniowych. O dużych wahaniach cen tych surowców, co znacznie utrudnia planowanie produkcji i jej zbyt. Chodzi także o uproszczenie procedur dostępu do różnorodnych form wsparcia rozwoju firm. Przedsiębiorcy obawiają się nowych obciążeń z tytułu podwyżki cen wody, dodatkowych opłat w kosztach energii, obciążeń związanych z obowiązkami zagospodarowania odpadów opakowaniowych, opłat „emisyjnych” i innych. Na razie zwiększony popyt na opakowania, powodujący wzrost rynku opakowań jest zasługą realizacji dużego programu socjalnego. Niepokoi natomiast, podobnie jak w całej gospodarce, również w branży opakowań obserwujemy „zastój” w inwestycjach. Przedsiębiorcy wiążą owe nadzieje z osobą nowego premiera. Myślę, że dobrym noworocznym życzeniem dla całej branży, będzie spełnienie tych oczekiwań. Red.: W trakcie rozmowy zarysował Pan wizję rynku opakowań w Polsce i na świecie. Czy jest granica tego rozwoju? W.W.: Granicę tę wyznacza stan zaspokojenia potrzeb na opakowania zarówno ze strony gospodarki jak i społeczeństwa. Myślę, że taką granicę może stanowić wskaźnik zużycia opakowań per capita w wysokości ok. 350-400 euro. Choć wpływ na tę granicę ma i mieć będzie wiele czynników, jak poziom cywilizacyjnego rozwoju determinujący styl i model życia, poziom zamożności uczestników rynku, zmiany demograficzne, wyrównanie poziomów (warunków) życia pomiędzy geograficznymi i politycznymi regionami ziemskiego globu, a także trudny dzisiaj do przewidzenia model „opakowalnictwa”. Większość analityków rynku opakowań przewiduje – z czym się zgadzam – iż wartość rynku opakowań w 2020 roku wyniesie ok. jednego biliona USD (ok. 860 mld euro) co przy przewidywanej liczbie ludności wynoszącej w 2020 roku ok. 8 miliardów oznacza, iż zużycie opakowań (a ściślej ich wykorzystanie) przez jednego mieszkańca globu wyniesie ok. 107 euro. W roku 2016 wskaźnik ten wynosił ok. 91,8 euro. Dla mieszkańca Polski w 2020 roku będzie to ok. 300 euro, co uważam za w miarę satysfakcjonujący rezultat. Zaś dla mieszkańców krajów wysoko gospodarczo i cywilizacyjnie rozwiniętych ok. 350 euro. Mieszkańcy tych krajów osiągną w zasadzie granicę swoich „opakowaniowych „ potrzeb w ujęciu ilościowym (patrz tabele 3 i 4).   Tak więc możemy sobie wyobrazić, granicę ilościowego rozwoju rynku opakowań i zaspokajającego ten rynek przemysłu opakowań.

Zatem cały potencjał przemysłu opakowań będzie zaangażowany do wprowadzania zmian jakościowych jakim podlegać będą opakowania. W tym zakresie, nie łatwo określić granice rozwoju. Już dzisiaj wiemy i możemy przewidzieć, że opakowania II. połowy XXI wieku będą się różnić od opakowań lat 2015 a nawet 2025. Opakowań tych potrzebować będzie, a także je tworzyć nowe milenijne pokolenie (tzw. millenialsi). To pokolenie cyfrowe urodzone pomiędzy 1980 a 2000 rokiem. Pokolenie to już w ubiegłym roku stanowiło 25% populacji. Zaś w roku 2020 stanowić będzie połowę ludności. Jest zatem zapotrzebowanie na budowanie wizji opakowalnictwa za lat 20 i 30-ci. To warunek rozpoznania wyzwań i przygotowania się do ich podjęcia. Zatem zaprezentowana w trakcie tej rozmowy moja wizja rynku opakowań do 2020 roku, to tylko zasygnalizowanie problemu. Polska Izba Opakowań proponuje zatem swoisty konkurs na wizję opakowań lat trzydziestych i czterdziestych naszego stulecia. Będziemy te wizje chętnie upowszechniać i w różny sposób patronować swoistemu klubowi wizjonerów opakowalnictwa. Red.: Serdecznie dziękuję za interesującą rozmowę W.W.: Ja również dziękuję i dołączam życzenia Dobrego Nowego Roku

2 Komentarze

Odpowiedz |

Szukaj w Aktualnościach

Archiwum

Lipiec 2024

|

Kanał RSS

Kanał RSS